| 收藏本站 联系我们 |

|

|

|

|

|

您当前的位置:华商要闻 > 医药史上最大并购?传阿斯利康960亿美元“鲸吞”吉利德

来源:21世纪经济报道

导读:即使业绩增长依旧,制药企业也躲不开全球经济受疫情影响下滑的大势。2020年第一季度按市值排名的前20名全球创新制药公司中,市值下降的的有13家制药公司。 据传两大制药商阿斯利康与吉利德五月接洽了潜在并购事宜,但目前双方皆对此不予置评。究竟怎么买怎么卖,是发股收还是现金收,投资人士表示核心要看交易方案。 今年会迎来史上最大的医药并购案吗?

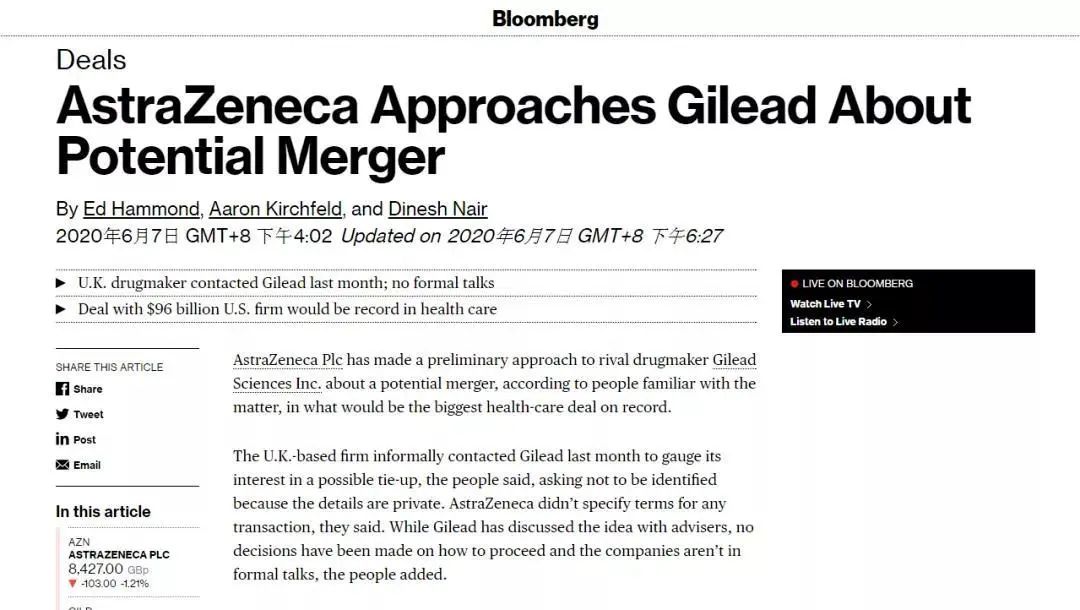

6月7日,一则“阿斯利康(AstraZeneca)与吉利德(Gilead Sciences Inc)就潜在合并进行接触”消息引发业界热议。 消息称知情人士透露,“阿斯利康在上个月与吉利德进行了接触,以评估其对可能的合作的兴趣。但阿斯利康方尚未具体说明任何交易的条款。吉利德方面表示未有向大型竞争对手出售股份的兴趣,而是倾向于专注于较小的收购。”

图片来源 / 相关报道

对于该并购消息,双方目前均不予置评。6月7日,阿斯利康中国方面回复21世纪经济报道表示,“阿斯利康中国对目前的市场传言不做任何评论。”6月8日,吉利德中国方面也对21世纪经济报道表示,“(对此)我们吉利德不予评论。” 两家公司不松口之前,该消息和交易真假仍不得而知,但不妨碍业内对“买买买”的好奇和期待。且由于目前双方的首席执行官曾在罗氏共事,更让人对于此次传闻充满想象。

产品:抗病毒VS肿瘤

图片来源 / 视觉中国

大型制药商的巨额并购一向让市场兴奋。最近一次的大手笔是2019年初百时美施贵宝公司(Bristol-Myers Squibb,BMS)宣布以740亿美元收购新基公司(Celgene),成为近两年稍显低迷的全球医药并购市场上的最大单交易。

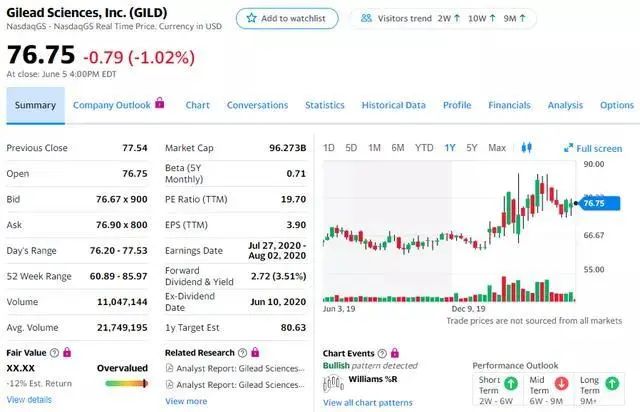

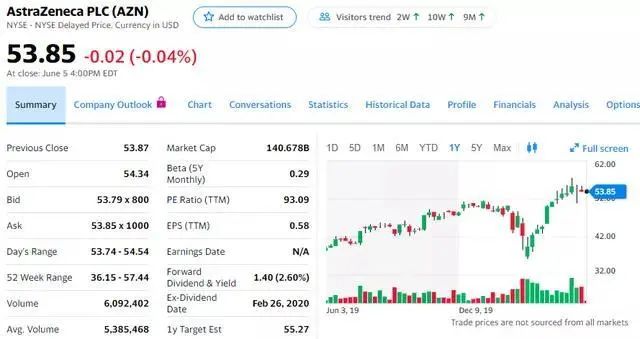

截至上周五(6月5日)收盘,阿斯利康市值约为1413亿美元,吉利德市值约963亿美元。如若收购成真,这可能成为制药史上最大规模的合并,交易金额高达960亿美元,超过BMS收购Celgene的740亿美元。

吉利德是全球市场上的抗病毒巨头,旗下有多款HIV、乙肝、丙肝药物产品组合,曾创下多重销售神话。Evaluate Pharma预测,由于HIV药物拉动,吉利德仍将在2024年继续主导抗病毒市场,但丙肝的全球销售份额将从2017年的55%降至2024年的38.7%。

吉利德因其针对新冠的抗病毒药物瑞德西韦在2020上半年在全球名声大噪,市值水涨船高,一定程度抵消了此前因丙肝药营收下滑的“低迷”景象。

受益于疫情中备受瞩目的瑞德西韦,吉利德今年股价已上涨18% 跨国药企的并购一向是大鱼吃小鱼的游戏,层层递进、环环相扣,虽然此次是以“标的”出现,吉利德绝对也算一条并购市场上的“大鱼”,此前靠着并购买到了不少“好药”。 2017年吉利德以119亿美元收购Kite Pharma,高调入主CAR-T细胞疗法,有分析认为此举是许多人希望在2017年看到的更多的大型并购方式。对于越来越依赖于大型治疗领域的老牌药物专利公司,对新型研发管线的支持需求只会越来越大,小公司在估值上占了上风。

1999年,前瑞典阿斯特拉公司和前英国捷利康公司于1999年合并而成阿斯利康。现在的阿斯利康在呼吸、心血管、代谢、肿瘤、消化、肾脏疾病等领域有不同的产品组合。阿斯利康在跨国药企中并不算最“出挑”的,去年营收堪堪能进入全球前十。但在过去12个月,阿斯利康的股价上涨了约41%。其管线上接连上市的抗肿瘤创新药物扭转了近年来的业绩,如肺癌领域的泰瑞沙、BTK抑制剂阿卡替尼等。

“从产品布局领域来说,阿斯利康做神经、呼吸、消化、心血管等领域,吉利德优势在抗病毒,但同时它也有一些心血管、呼吸,双方是可以互补的。”东方高圣深圳公司总经理瞿镕在接受21世纪经济报道采访时表示,“艾滋病、乙肝、丙肝对于阿斯利康来说又是可以加强的板块,也是比较好的赛道。”

财务:现金流的“诱惑”? 2019年的医药股在全球各大资本市场上的表现堪称亮眼,大多数大盘股都表现出健康的两位数增长:纳斯达克生物技术上涨24%,标普制药+12%,道琼斯制药和生物技术+14%,汤森路透欧洲医疗保健+26%,Topix制药指数(日本)+21%。 总体而言,股票市场上涨幅最大的来自欧洲三强:阿斯利康(31%)、罗氏(29%)和诺华(27%),也是因为他们手握重磅创新药产品,如Tagrisso和Lynparza,Ocrevus和Hemlibra,以及Zolgensma等。

在并购交易上,由于有着年初百时美施贵宝(BMS)和年中艾伯维分别以740亿和630亿美元的价格收购Celgene和Allergan,武田完成对夏尔的并购,让2019年也成为了近年来并购交易的大年。据EvaluatePharma数据,2019全球制药商在并购交易上花费了2170亿美元,略低于2014年的破纪录水平。 近两年在中国市场最为风光的阿斯利康,2019年中国市场营收高达48.8亿美元,同比增长29%。作为阿斯利康最大的区域,新兴市场的销售额占总销售额的35%,年内增长18%,达到81.65亿美元,中国销售额48.80亿美元,中国大陆以外的销售额增长6%达到32.85亿美元。虽然达格列净在医保谈判中被“灵魂砍价”,但阿斯利康依旧有Tagrisso,“I药”Imfinzi获批上市等创新药拉动业绩。在新兴市场上,Tagrisso销售额在2019年度增长了120%,达到7.62亿美元,这要归功于在中国进入了国家医保目录。

图片来源 / 视觉中国

从财务角度看,可能是双方合并更大动力的来源。2019年AZ全球营收243.84亿美元,同比增长10%;净利润13亿美元;现金及等价物54亿,经营活动现金流29.69亿,资产负债率76.22%。

相比较来看,2019年吉利德营收224.49亿美元,同比上涨1.46%,净利润53.86亿美元,下降1.26%;流动资产302.96亿,现金及等价物116.3亿美元,经营活动现金流91.44亿,资产负债率63.25%。

“从现金流角度看,吉利德比AZ要好;资产负债上阿斯利康压力也更大;利润上吉利德是AZ的四倍。”瞿镕表示,“从阿斯利康角度来说,合并以后对它是更有利的。从现金流角度来说阿斯利康是绝对有动力的。另外,阿斯利康成长性相对来说是不错的。它市盈率90多倍,吉利德19倍,成长性给了它比较多的溢价,收购也划算。” 怎么买怎么卖?

天下大势,分久必合,合久必分,也同样适用于制药业的发展。 辉瑞、默沙东、GSK、诺华等大公司纷纷宣布拆分其业务或收购、合并新公司,创新药物和成熟药物的业务分界越来越明显。大公司对于创新管线的追逐与中小型生物制药公司的命运息息相关。

如果合并,阿斯利康肿瘤强势,吉利德病毒业务一骑绝尘,业务上的协同效应来自于哪儿?新冠疫情是催化剂吗? 即使业绩增长依旧,制药企业也躲不开全球经济受疫情影响下滑的大势。

根据GlobalData统计,2020年第一季度按市值排名的前20名全球创新制药公司中,市值下降的的有13家制药公司,其中拜耳的季度环比下降超过25%,其次是GSK、安进、辉瑞、百时美施贵宝和默沙东,市值下降幅度均超过15%,总体下降达7.9%。 GlobalData药品和商业基础知识高级总监Peter Shapiro评论说,“由于这些公司的长期增长,这些逆转似乎是戏剧性的;但是与其他行业相比,COVID-19疫情对制药业的影响很小。”

再生元和吉利德是仅有的市值增长超过10%的公司。由于类风湿性关节炎药物Sarilumab对于新冠肺炎潜在作用,再生元大涨32.5%,但开发该药物的另一方赛诺菲在一季度市值却下滑超过10%。由于拥有瑞德西韦,吉利德市值增长了14.5%,但该药物的实际作用和盈利能力仍面目模糊。

世界各国政府为Covid-19的治疗方法投入了大量时间和资源,但可能大部分费用将落在生物制药公司身上。疫苗投入可能超过20亿美元;EvaluatePharma认为多项瑞德西韦的III期临床试验可能是目前最昂贵的投资,这些试验可能会要花掉吉利德约1.5亿美元。吉利德当然也负担得起,如果瑞德西韦真的有效,其商业回报可能是巨大的。

作为参照,罗氏旗下达菲临床开发总成本估计为3亿美元,自1999年上市以来累计销售额为159亿美元,在2014年达到顶峰,超过了10亿美元。 但在瑞德西韦之前,吉利德在资本市场上表现得并不好。在EvaluatePharma2019年回顾盘点中,吉利德已经与Regeneron和因为阿尔茨海默病引发业界热议的Biogen成为垫底“三兄弟”,在丙肝药物市场不断缩小的情况下,吉利德管线上也缺乏提振市场信心的新药。

图片来源 / Evaluate Pharma

瑞德西韦在美国、日本和英国等地获得了监管机构的紧急许可。但由于吉利德一直在免费分发早期的几轮药物,并且缺乏定价细节等计划,这使得一些投资者质疑吉利德计划如何在未来从中赚钱。不过分析机构SVB Leerink最近预测,该药物的销售额可能在2022年达到77亿美元,分析师预测说吉利德将很快宣布其定价计划,并于下半年开始商业销售。该药物的营业利润率将在2021年达到19%的峰值,政府应该在当年晚些时候开始搜寻该药物以进行库存。

回看阿斯利康,除了与牛津大学合作研发新冠疫苗,6月5日,阿斯利康公告称其BTK抑制剂Calquence(acalabrutinib)可减轻炎症标志物,并改善患有严重COVID-19疾病的患者的临床结局。病毒诱导的超免疫反应或“细胞因子风暴”被认为是这些患者呼吸系统疾病的主要致病机制,证据表明,失调的依赖BTK的肺巨噬细胞信号传导介导了这种细胞因子风暴并在COVID-19中起作用肺炎。

“即使有新冠疫情的催化作用,占比也是很小的。”瞿镕认为,核心要看交易方案,“怎么收的问题,是发股收还是现金收?如果收购的话肯定不止960多亿,加上20~30%的溢价后两家公司的市值可能就差不多了。这就更像是合并而不是收购。对于阿斯利康来说,它在历史高峰上,如果这个时候发股收购也合适,可能基本上是发股加现金。现金可以去贷款,贷款可以用合并后的公司来偿还。吉利德每年现金流那么好,做杠杆收购特别合适。” |

|